Überblick:Von Januar bis Juni schwankten die Preise für Eisenerz, Kokskohle, Knüppel, Bandstahl, Stahlrohre und andere Massengüter stark. Obwohl verschiedene lockere und umsichtige geldpolitische Maßnahmen in diesem Jahr die allgemeine Verbesserung der inländischen Wirtschaftslage förderten, erholte sich die Bauindustrie nur langsam. Das externe Umfeld ist zudem nach wie vor komplex und schwierig, die Auswirkungen des Politikrückgangs in den großen Volkswirtschaften haben zugenommen, und die Entfaltung der Inlandsnachfrage ist stark eingeschränkt. Das allgemeine Verhältnis von Angebot und Nachfrage bei Stahlsorten zeigt in diesem Jahr im Wesentlichen ein Muster von „starken Erwartungen und schwachen Realitäten“. Da es sich bei geschweißten Rohren um eine wichtige Sorte in der Bauindustrie handelt, wird in dieser Arbeit kurz deren Verwendung in China in den letzten Monaten analysiert.

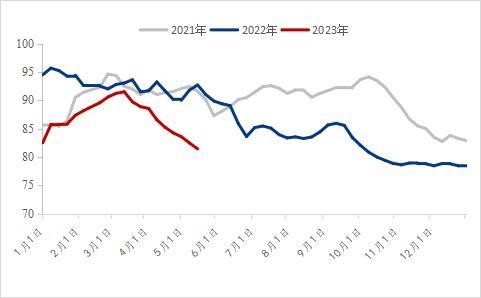

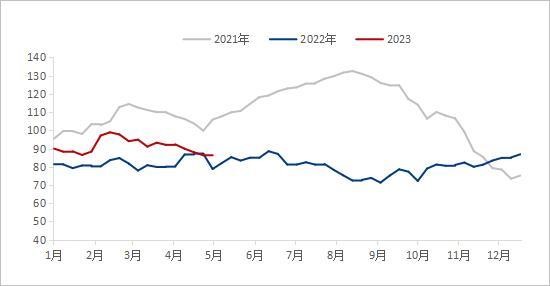

ⅠDer Preis für geschweißte Rohre sank im Vergleich zum Vorjahr stark

Gemessen am nationalen Preis für geschweißte Rohre der letzten vier Jahre ist der Ausgangspreis für geschweißte Rohre Anfang 2023 deutlich niedriger als im gleichen Zeitraum des Vorjahres. Am 2. Januar 2023 lag der nationale Durchschnittspreis für geschweißte Rohre bei 4.492 Yuan/Tonne, ein Rückgang von 677 Yuan/Tonne gegenüber dem Vorjahr. Am 7. Juni 2023 lag der Durchschnittspreis für geschweißte Rohre im Jahr 2023 bei 4.153 Yuan/Tonne, ein Rückgang von 1.059 Yuan/Tonne bzw. 20,32 % gegenüber dem Vorjahr.

Seit 2021 verharren die Rohstoffpreise auf hohem Niveau, der Erzeugerpreisindex (PPI) der wichtigsten Volkswirtschaften hat Rekordhöhen erreicht, und die höheren Preise für Vorprodukte haben sich weiterhin auf die Mittel- und Unterschicht übertragen. Seit Juni 2022 sind aufgrund der anhaltend geringen Nachfrage nach Fertigprodukten die Rohstoffpreise im In- und Ausland stark gefallen, und auch der Durchschnittspreis für Stahlrohre hat deutlich zu sinken begonnen. Nach mehreren Wellen rapiden Rückgangs der Rohstoffpreise liegt der Preis für geschweißte Rohre in diesem Jahr deutlich unter dem des Vorjahreszeitraums. Im ersten Quartal hatte sich die Nachfrage nach Vorprodukten aufgrund der besseren Makroerwartungen geringfügig verbessert, und der nationale Preis für geschweißte Rohre stieg leicht an. Mit dem Ausbleiben der traditionellen Spitzennachfrage begannen jedoch die Preise für Rohstoffe und Fertigprodukte zu fallen, der Preisrückgang führte jedoch nicht zu einer Steigerung der tatsächlichen Nachfrage. Im Juni befand sich der nationale Preis für geschweißte Rohre bereits auf einem seit Jahren niedrigen Niveau.

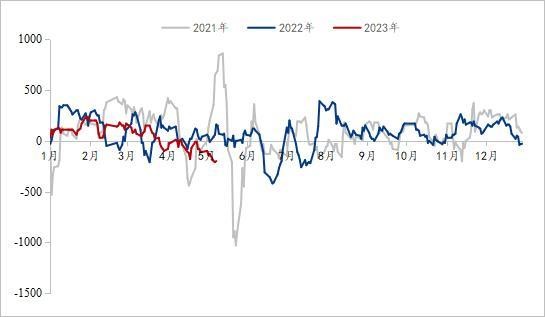

ⅡDer nationale Bestand an geschweißten Rohren ist im Vergleich zum Vorjahr niedrig

Aufgrund der starken Schwankungen und schnellen Preisänderungen bei geschweißten Rohren in den letzten zwei Jahren entschieden sich viele Händler in diesem Jahr für stabilere Lagerbestände. Um den Druck durch Lagerrückstände zu reduzieren, wurden die Lagerbestände meist auf mittlerem bis niedrigem Niveau gehalten. Nachdem die Preise für geschweißte Rohre im März schwankten und fielen, sanken die Lagerbestände an geschweißten Rohren in China rapide. Am 2. Juni betrug der landesweite Lagerbestand an geschweißten Rohren 820.400 Tonnen, ein Anstieg von 0,47 % gegenüber dem Vormonat und ein Rückgang von 10,61 % gegenüber dem Vorjahr. Damit erreichte er den niedrigsten Lagerbestand der letzten drei Jahre. In letzter Zeit ist der Lagerdruck bei den meisten Händlern zurückgegangen.

Abbildung 2: Soziales Inventar geschweißter Rohre (Einheit: 10.000 Tonnen)

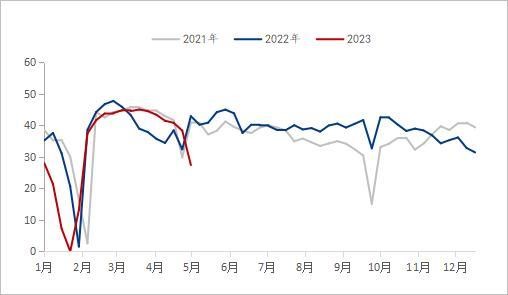

Ⅲ.Der Gewinn von geschweißten Rohren ist in den letzten drei Jahren auf einem niedrigen Niveau

Aus Sicht der Gewinnspanne der Schweißrohrindustrie schwankt der Gewinn der Schweißrohrindustrie in diesem Jahr stark und kann in die folgenden Phasen unterteilt werden. Bis zum 10. Mai 2023 betrug der durchschnittliche Tagesgewinn der Schweißrohrindustrie von Januar bis März 105 Yuan/Tonne, ein Rückgang von 39 Yuan/Tonne gegenüber dem Vorjahr. Von Januar bis März betrug der durchschnittliche Tagesgewinn der Industrie für verzinkte Rohre 157 Yuan/Tonne, ein Anstieg von 28 Yuan/Tonne gegenüber dem Vorjahr. Von April bis Mai betrug der durchschnittliche Tagesgewinn der Industrie für verzinkte Rohre -82 Yuan/Tonne, ein Rückgang von 126 Yuan/Tonne gegenüber dem Vorjahr. Von April bis Mai betrug der durchschnittliche Tagesgewinn der Industrie für verzinkte Rohre -20 Yuan/Tonne, ein Rückgang von 44 Yuan/Tonne gegenüber dem Vorjahr. Derzeit ist der Gewinn der Schweißrohrindustrie im Vergleich zu den letzten drei Jahren auf einem niedrigen Niveau.

Seit Jahresbeginn wurde in allen Teilen des Landes der Bau von Großprojekten aktiv vorangetrieben, um der Wirtschaft einen guten Start zu ermöglichen. Im ersten Quartal, mit dem Ende der Epidemieprävention und -bekämpfung, verbesserten sich die Markterwartungen, und die Preise für Rohstoffe und Fertigprodukte entwickelten sich stabil. Angetrieben von den hohen Erwartungen zeigten die Hersteller von geschweißten und verzinkten Rohren eine hohe Bereitschaft, die Preise zu stützen. Die Preissteigerungen fielen höher aus als bei Bandstahl, und die Gewinne waren akzeptabel. Ende März blieb die erwartete Nachfrage jedoch aus. Mit dem Abklingen der Hitze und den negativen Nachrichten aus der internationalen Finanzwelt kehrten die hohen Erwartungen zur Realität zurück, und die Preise der Rohrhersteller und -händler gerieten unter Druck. Im Juni lag der Gewinn der geschweißten Rohrindustrie auf einem niedrigen Niveau der letzten drei Jahre, und es wird erwartet, dass ein weiterer starker Rückgang unwahrscheinlich ist.

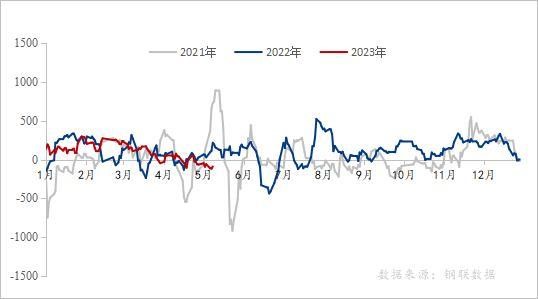

Abbildung 3: Soziales Inventar geschweißter Rohre (Einheit: 10.000 Tonnen)

Abbildung 4: Gewinnveränderung bei verzinkten Rohren in den letzten Jahren (Einheit: Yuan/Tonne)

Datenquelle: Steel Union Data

IV. Produktion und Lagerbestand von Unternehmen zur Herstellung geschweißter Rohre

Gemessen an der Produktion und dem Lagerbestand der Hersteller geschweißter Rohre ging die Gesamtproduktion der Rohrfabrik von Januar bis Mai dieses Jahres im Vergleich zum Vorjahr deutlich zurück, während die Kapazitätsauslastung bei 60,2 % blieb. Trotz der im Vergleich zum Vorjahr niedrigen Kapazitätsauslastung war der Lagerbestand der Rohrfabrik stets höher als im gleichen Zeitraum des Vorjahres. Stand 2. Juni 2023 betrug die Gesamtproduktion geschweißter Rohre von Januar bis Mai laut den Tracking-Statistiken von 29 Herstellern geschweißter Rohre in unserem Netzwerk 7,64 Millionen Tonnen, was einem Rückgang von 582.200 Tonnen bzw. 7,08 % gegenüber dem Vorjahr entspricht. Der Lagerbestand der Fabrik für geschweißte Rohre beträgt derzeit 81,51 Tonnen, was einem Rückgang von 34.900 Tonnen gegenüber dem Vorjahr entspricht.

In den letzten zwei Jahren blieb die Gesamtproduktion geschweißter Rohre der inländischen Mainstream-Rohrfabriken aufgrund der globalen Wirtschaftsrezession, der sinkenden inländischen Nachfrage und vieler weiterer Faktoren auf einem niedrigen Niveau. Um die Risiken von Preisschwankungen zu vermeiden, war zu Beginn des neuen Jahres die Gesamtkapazitätsauslastung der Hersteller geschweißter Rohre von Januar bis Mai niedrig. Obwohl die Produktion der Rohrfabriken im Februar mit der Gewinnsteigerung deutlich zu steigen begann und sogar den Wert des gleichen Zeitraums des Vorjahres übertraf, begann sie Ende März, als auch der Gewinn der Rohrfabriken rapide sank, rapide zu sinken. Aktuell weist das Gleichgewicht von Angebot und Nachfrage bei geschweißten Rohren noch immer ein schwaches Muster auf.

Abbildung 5: Veränderung der Produktion geschweißter Rohre in 29 inländischen Mainstream-Rohrfabriken (Einheit: 10.000 Tonnen)

Datenquelle: Steel Union Data

Abbildung 6: Veränderungen im Fertigproduktbestand von 29 Mainstream-Rohrfabriken (Einheit: 10.000 Tonnen)

Datenquelle: Steel Union Data

V. Situation nach dem Schweißen

Der Immobilienmarkt war in den letzten Jahren rückläufig, und die Nachfrage nach Wohnraum war unzureichend. Von Januar bis April beliefen sich die nationalen Investitionen in die Immobilienentwicklung auf 3.551,4 Milliarden Yuan, ein Rückgang von 6,2 % gegenüber dem Vorjahr. Davon beliefen sich die Investitionen in Wohnimmobilien auf 2.707,2 Milliarden Yuan, ein Rückgang von 4,9 %. In den letzten zwei Jahren haben verschiedene Kommunen nacheinander verschiedene Maßnahmen zur Förderung der Erholung des Immobilienmarktes erlassen, beispielsweise die Lockerung der Beleihungsquote, der Höhe der Vorsorgefonds und der Kaufvoraussetzungen. Bis zum Ende des ersten Quartals erfüllten 96 Städte die Bedingungen zur Lockerung der Zinsuntergrenze für Erstwohnungsdarlehen. 83 Städte senkten die Zinsuntergrenze für Erstwohnungsdarlehen, und 12 Städte hoben die Zinsuntergrenze für Erstwohnungsdarlehen direkt auf. Nach dem 1. Mai passen viele Städte ihre Kreditpolitik für Vorsorgefonds weiter an. Die Politik der Zentralbank auf dem Immobilienmarkt verfolgt in diesem Jahr den Grundsatz, sowohl die Krise als auch die Krise zu bewältigen. Dies unterstützt nicht nur Städte mit großen Schwierigkeiten auf dem Immobilienmarkt, die politischen Instrumente voll auszuschöpfen, sondern erfordert auch, dass Städte mit steigenden Immobilienpreisen rechtzeitig aus der Unterstützungspolitik aussteigen. Mit der Umsetzung verschiedener Maßnahmen wird erwartet, dass sich der allgemeine Trend zur Erholung des Immobilienmarktes in diesem Jahr unverändert fortsetzt, die Gesamterholungsrate jedoch langsam verläuft.

Gemessen an der Wachstumsrate der Infrastrukturinvestitionen stiegen die nationalen Infrastrukturinvestitionen (ohne Strom-, Wärme-, Gas- und Wassererzeugung und -versorgung) laut den vom Nationalen Statistikamt veröffentlichten Daten von Januar bis April im Vergleich zum Vorjahr um 8,5 %. Die Investitionen in den Schienenverkehr stiegen um 14,0 %, in die Wasserwirtschaft um 10,7 %, in den Straßenverkehr um 5,8 % und in die Verwaltung öffentlicher Einrichtungen um 4,7 %. Angesichts der starken antizyklischen Regulierung und Kontrollpolitik dürfte der Infrastrukturausbau eine unterstützende Rolle spielen.

Im April lag der Einkaufsmanagerindex (PMI) des verarbeitenden Gewerbes bei 49,2 %, 2,7 Prozentpunkte weniger als im Vormonat und damit unter dem kritischen Punkt. Das Wohlstandsniveau des verarbeitenden Gewerbes sank und fiel zum ersten Mal seit Februar in den Kontraktionsbereich. Auf Branchenebene lag der Geschäftsaktivitätsindex des Baugewerbes bei 63,9 %, 1,7 Prozentpunkte weniger als im Vormonat. Der Index für Produktion und Nachfrage im verarbeitenden Gewerbe ging hauptsächlich aufgrund unzureichender Marktnachfrage zurück. Obwohl der Geschäftsaktivitätsindex des Baugewerbes im April gegenüber dem Vormonat leicht zurückging, lag der PMI des Baugewerbes drei Monate in Folge über 60 %, womit das hohe Wohlstandsniveau weiterhin aufrechterhalten wurde. Für das Baugewerbe wird eine Erholung erwartet, die Erholung von Produktion und Nachfrage in der Branche muss jedoch noch schrittweise wiederhergestellt werden.

VI. Marktausblick

Kosten: Mit der zehnten Runde der Kokspreiserhöhungen im Juni kühlte sich die Marktstimmung weiter ab. Die Gesamtentwicklung der Koks- und Eisenerz-Fundamentaldaten ist derzeit noch von einem starken und einem schwachen Angebot geprägt, während die Stahlwerke gedämpfte Erwartungen hinsichtlich der zukünftigen Nachfrage haben. Daher wird sich die Wiederaufnahme der Produktion kurzfristig nicht durchsetzen und der Druck auf die Rohstoffe wird weiterhin bestehen. Von Ende Mai bis Anfang Juni herrschen im Süden hohe Temperaturen. Mit dem Anstieg des Strombedarfs der Privathaushalte und der Überlastung der Kraftwerke zur Vorbereitung der Kohle für den Sommer wird die Kohlenachfrage einen Wendepunkt erreichen, was aber auch zu einem Rückgang der Eisenerzpreise führen wird. Kurzfristig könnten die Bandstahlpreise mit der nachlassenden Kostenunterstützung weiter fallen.

Versorgungslage: Anfang Juni sank die Auslastung der Schweißrohrproduktionsunternehmen im Vergleich zum Vorjahr deutlich, und die Lagerbestände der Rohrfabriken gingen weiter zurück. In naher Zukunft ist der Lagerdruck der Rohrfabrik nicht groß, und die Produktion der Rohrfabrik wird steigen, nachdem der Gewinn der Rohrfabrik offensichtlich wiederhergestellt ist.

Forderung: Auf der Grundlage der Vertiefung des Pilotprojekts und der Zusammenfassung und Verbreitung der reproduzierbaren Erfahrungen wird China ein umfassendes Projekt zur Sicherung der städtischen Infrastruktur starten. Erforderlich ist eine allgemeine Untersuchung der städtischen Infrastruktur, der Aufbau einer Datenbank der ober- und unterirdischen städtischen Infrastruktur, die Identifizierung von Risikoquellen und -punkten sowie die Erstellung einer Liste der städtischen Sicherheitsrisiken. Die Lebensadern der städtischen Infrastruktur umfassen städtische Infrastruktur wie Gas, Brücken, Wasserversorgung, Entwässerung, Wärmeversorgung und Versorgungstunnel, die untrennbar mit den städtischen Funktionen und dem Leben der Menschen verbunden sind. Wie die Nerven und Blutgefäße des menschlichen Körpers gewährleisten sie den sicheren Betrieb von Städten.

VII. Zusammenfassung

Insgesamt wurde der Preis für geschweißte Rohre im ersten Quartal aufgrund besserer makroökonomischer Erwartungen leicht gestützt. Von April bis Mai zeigte die fundamentale Performance von Kohlekohle und Eisenerz starke und schwache Schwankungen, und die Kostenunterstützung schwächte sich ab. Obwohl die Infrastrukturinvestitionen zunehmen, bleibt der allgemeine Trend der Markterholung im Immobiliensektor in diesem Jahr unverändert, die allgemeine Erholungsgeschwindigkeit verläuft jedoch langsam. Mit dem Start des Projekts zur Sicherung der lebenswichtigen städtischen Infrastruktur könnte die Nachfrage nach Stahlrohren in naher Zukunft steigen, das Gleichgewicht zwischen Angebot und Nachfrage wird jedoch noch einige Zeit in Anspruch nehmen. In Verbindung mit der Hochzinspolitik der Fed gärt die Bankenkrise weiter, und die globalen Risikoprämien werden stark ansteigen, was die Volatilität der Rohstoffmärkte verschärfen und Chinas Exporte beeinträchtigen könnte. Insgesamt wird erwartet, dass der nationale Preis für geschweißte Rohre von Juni bis Juli seinen Rückgang stoppen und sich stabilisieren wird.

Veröffentlichungszeit: 28. Juli 2023